El 2025 s’ha portat a terme una revisió fiscal en els tres territoris històrics del País Basc, i la previsió social n’ha estat un dels aspectes més destacats.

L’objectiu d’aquesta publicació és aclarir els temes generals i més representatius quant als canvis en previsió social, que podem dividir en dos grans blocs:

- Canvis en el règim d’aportacions a les EPSV: impuls dels plans d’ocupació versus els plans individuals i impuls de la previsió del col·lectiu d’autònoms o treballadors pel seu compte.

- Canvis en la tributació en el cobrament de prestacions de les EPSV: se’n pretén impulsar el cobrament en forma de renda com a complement real a la pensió pública. Es diferencia el patrimoni acumulat en dues parts: calcular quina part del patrimoni correspon a les aportacions/contribucions fetes i quina part al rendiment.

BLOC 1: Canvis en el règim d’aportacions a les EPSV

A) Amb efectes l’1 de gener de 2025:

A.1) Reduccions en la base imposable:

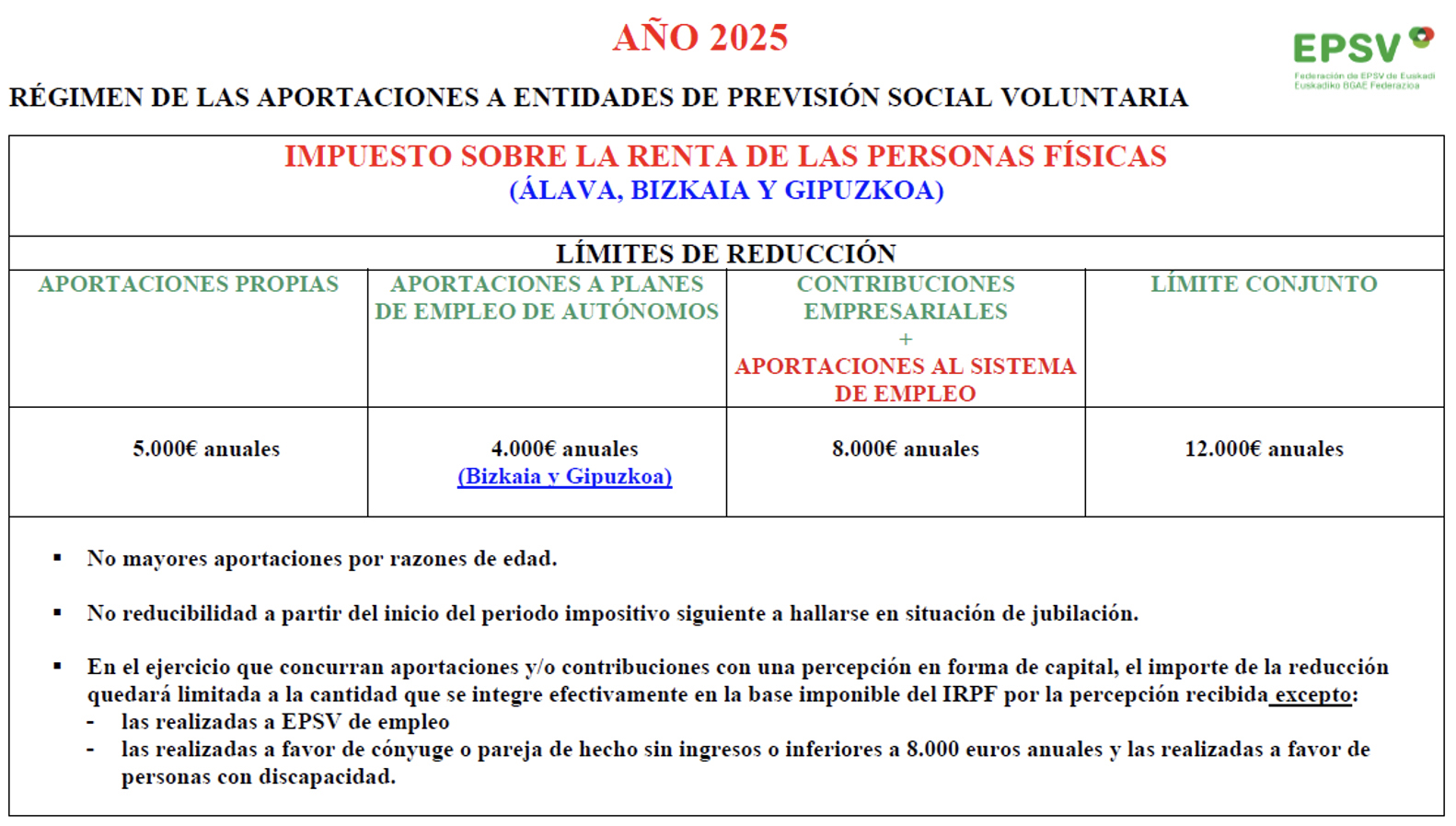

- Límit de 5.000 euros per a les aportacions a plans individuals - sense canvis.

- Dins del límit de reducció de 8.000 euros dels plans d’ocupació, a més de les contribucions empresarials fetes per l’empresa a favor de la persona treballadora, s’inclouen les aportacions voluntàries o fruit de la negociació col·lectiva que faci la persona treballadora al pla d’ocupació.

- A més, en el cas de l’empresari/ària individual o professional que faci per a si mateix/a aportacions a sistemes de previsió social d’ocupació, se li aplicarà aquest límit de 8.000 euros anuals sempre que aquestes aportacions guardin un grau de proporcionalitat amb les contribucions que faci a favor de les persones treballadores a càrrec seu.

* Es compleix la proporcionalitat quan les aportacions que faci per a si mateix/a l’empresari/ària individual o professional no superin en 1,5 vegades les contribucions que faci per als treballadors/ores. - S’introdueix un nou límit de reducció fiscal en l’IRPF de 4.000 euros anuals per a les aportacions fetes a sistemes de previsió social d’ocupació en què els socis numeraris siguin treballadores pel seu compte o autònomes. Les aportacions fetes als sistemes de previsió d’ocupació per persones treballadores pel seu compte o autònomes que no tinguin treballadores i treballadors a càrrec seu s’entenen incloses dins d’aquest límit. Dins d’aquest límit no es computen les aportacions fetes per socis treballadors o de treball de societats cooperatives o laborals.

- Límit conjunt: 12.000 euros (es redueix a 10.000 euros a partir del 2026).

* El quadre anterior ha estat elaborat per la Federació d’EPSV.

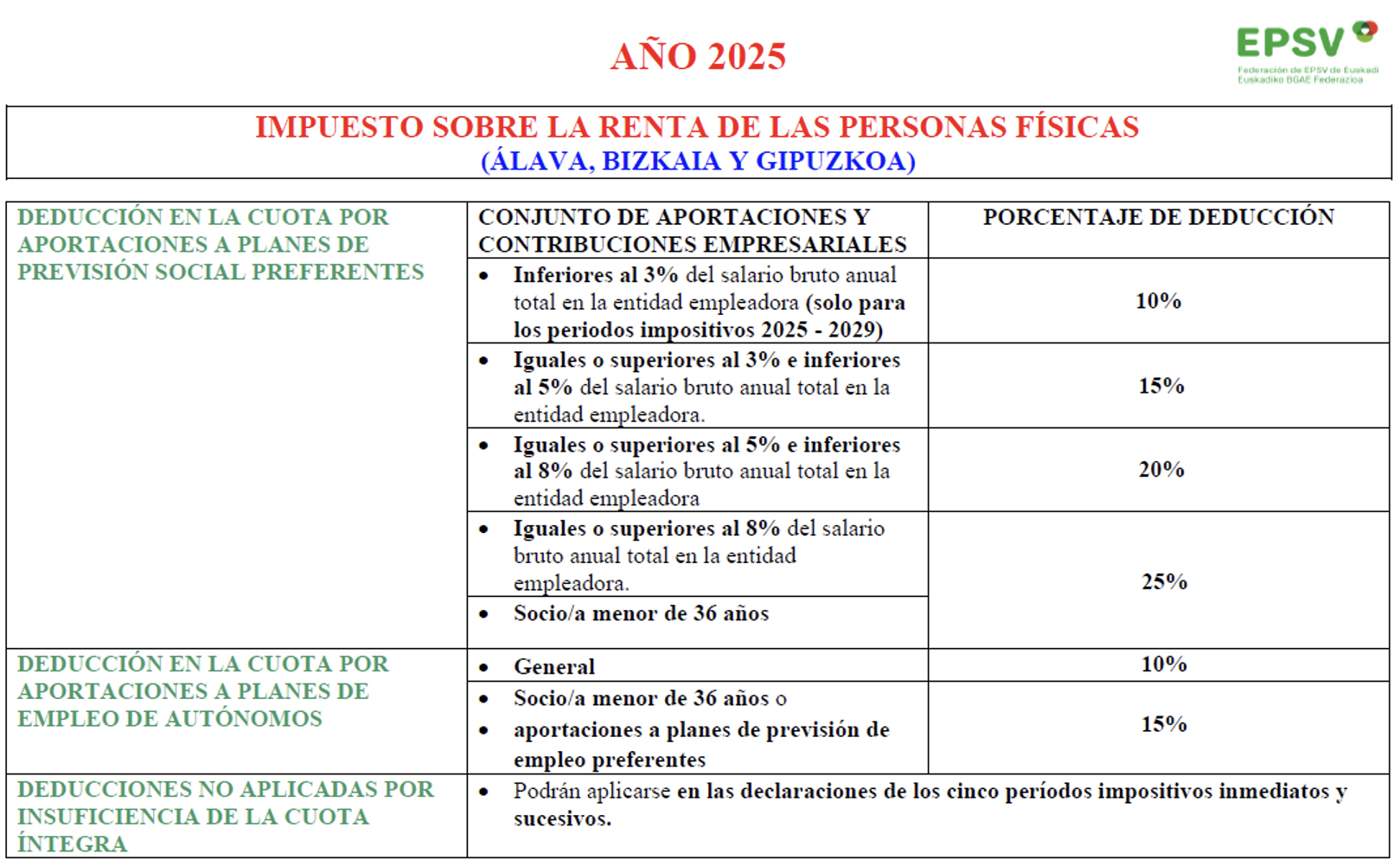

A.2) Deduccions en la quota de l’impost (no existents fins ara):

- S’introdueix una deducció en la quota de l’IRPF per a les aportacions de les persones treballadores per compte d’altri a plans d’ocupació preferent que derivin de la negociació col·lectiva i que hagin reduït la base imposable. El percentatge de deducció és progressiu en funció de la quantia que representen el conjunt d’aportacions i contribucions empresarials respecte del salari brut anual total de l’entitat ocupadora, i en funció de l’edat del contribuent (es diferencia entre persones menors o majors de 36 anys).

- S’introdueix una deducció en la quota de l’IRPF per a les aportacions fetes per treballadors pel seu compte o autònoms a sistemes de previsió social d’ocupació que hagin reduït la base imposable. La deducció és del 10 % o del 15 % si el pla és preferent o el contribuent és menor de 36 anys.

* El quadre anterior ha estat elaborat per la Federació d’EPSV.

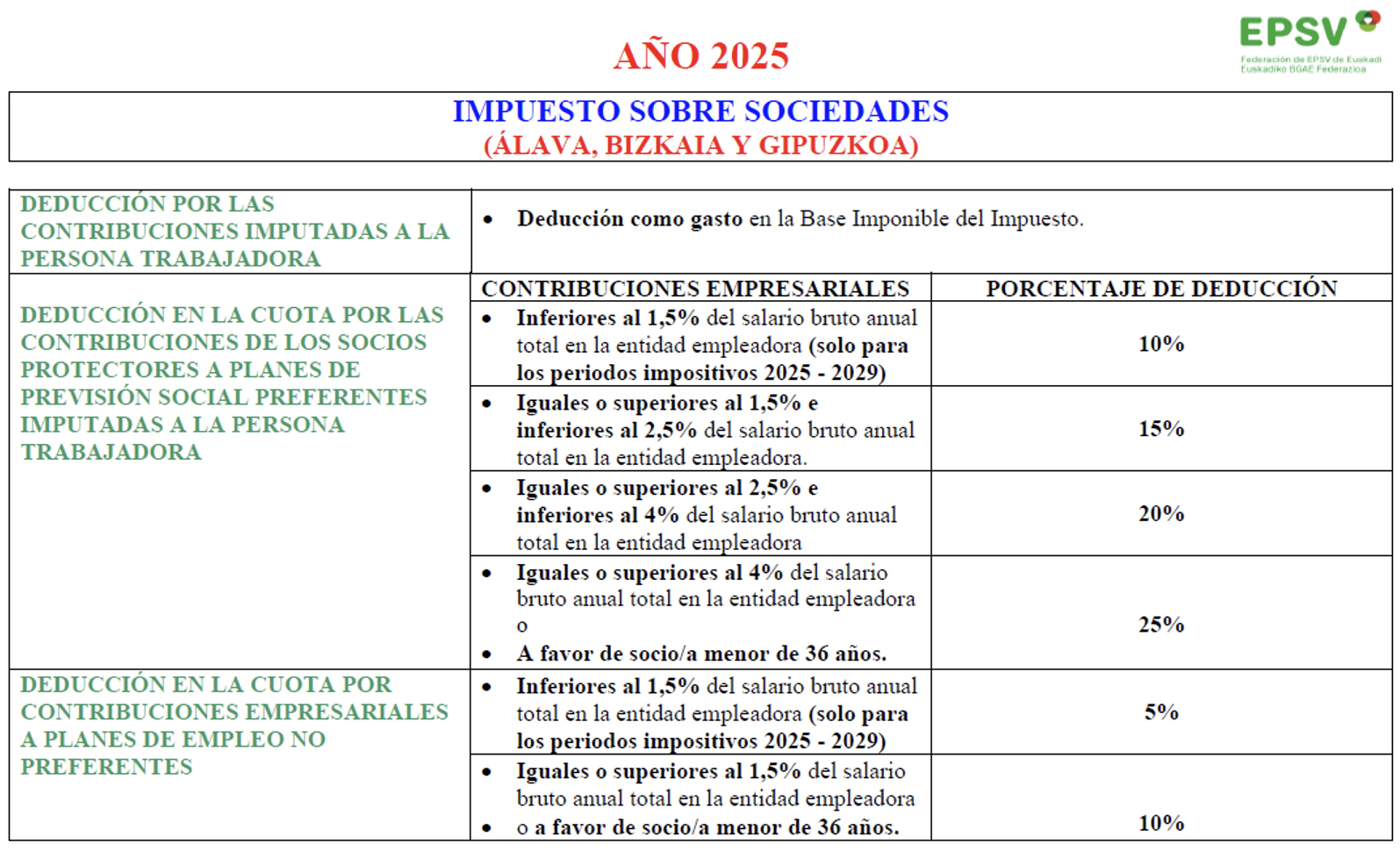

- S’introdueixen una sèrie de deduccions en la quota de l’impost de societats per les contribucions que facin les empreses, en funció de la quantia de la contribució respecte del salari brut anual total de l’entitat ocupadora, la tipologia del pla (si és preferent o no) i l’edat del contribuent (es diferencia entre persones menors o majors de 36 anys).

*Nota: les contribucions empresarials a plans d’ocupació no preferent no es mostren al quadre següent. Tanmateix, també es beneficien d’una deducció en la quota de l’IS (5 % o 10 %, en funció de la quantia de la contribució i/o l’edat de la persona treballadora).

* El quadre anterior ha estat elaborat per la Federació d’EPSV.

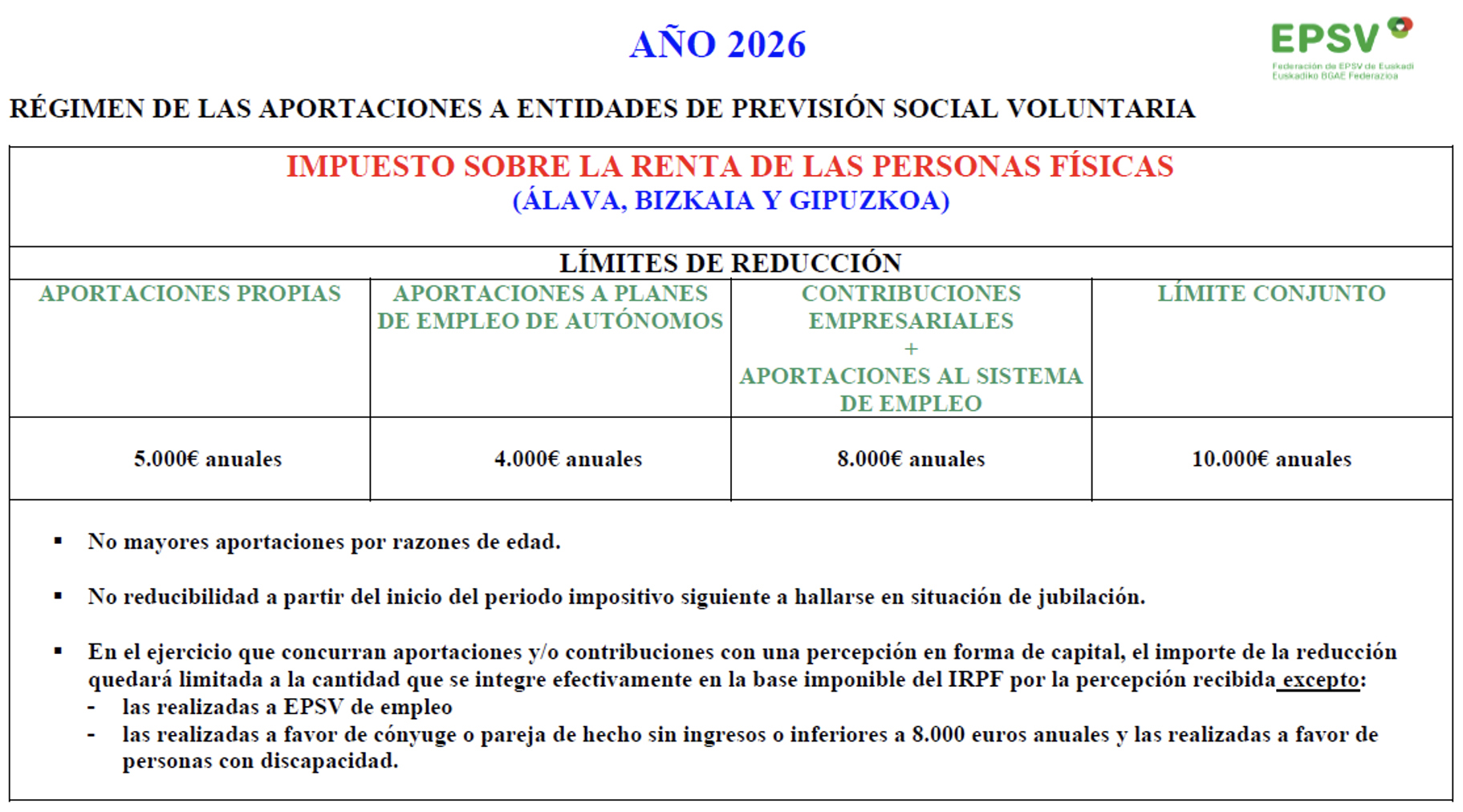

Amb efectes l’1 de gener de 2026:

- El límit conjunt de reducció en l’IRPF per a la totalitat d’aportacions i contribucions es redueix a 10.000 euros anuals, des dels 12.000 euros actuals.

*El cuadro anterior ha sido elaborado por la Federación de EPSV.

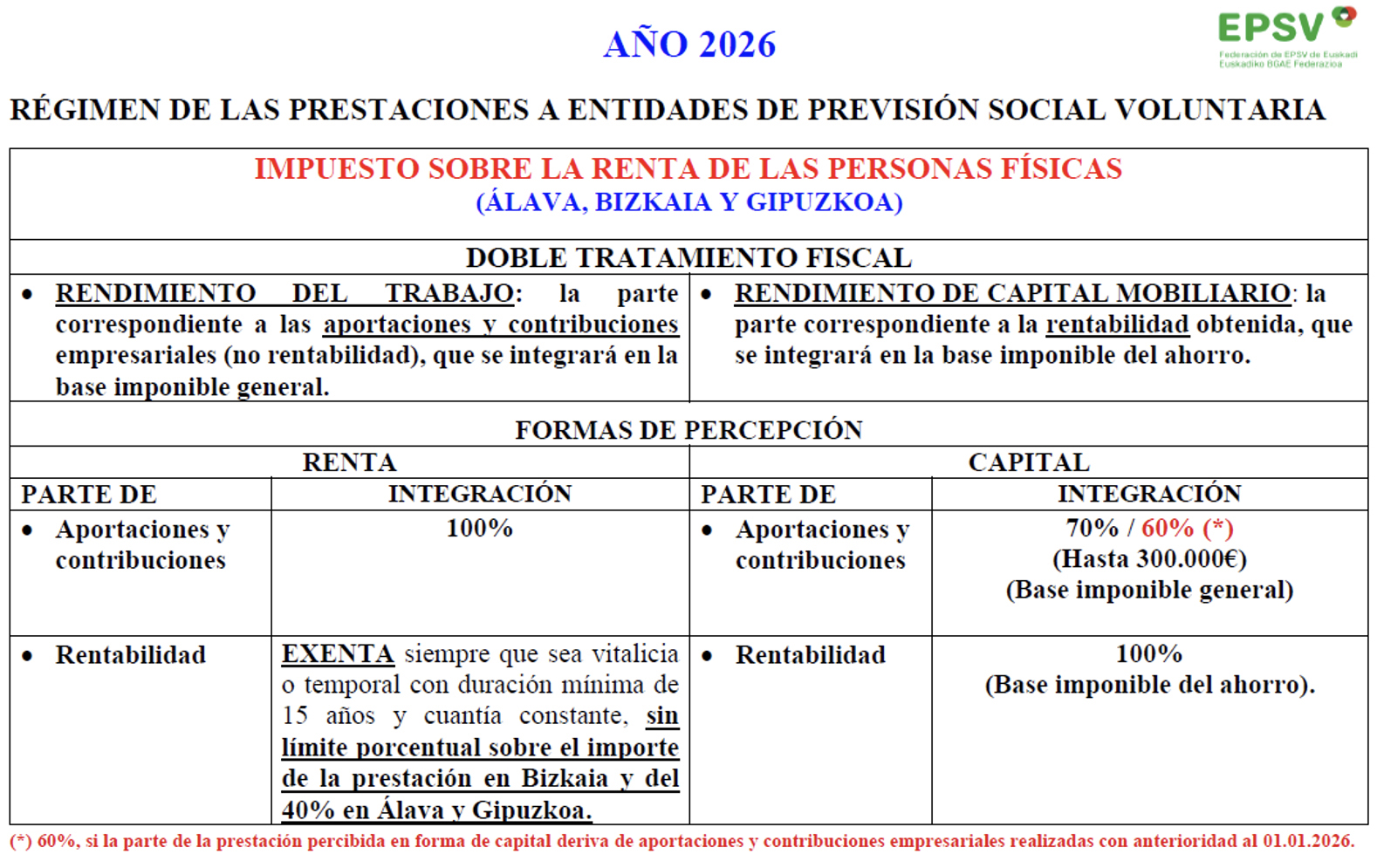

BLOC 2: Canvis en la tributació en el cobrament de prestacions de les EPSV.

El canvi principal és que cal diferenciar quina part del patrimoni acumulat correspon a les aportacions/contribucions fetes i quina part al rendiment generat, ja que cada part té un tractament fiscal diferent.

Bàsicament, la part corresponent a les aportacions/contribucions com a rendiment de treball en la base general i la part de la rendibilitat del producte com a rendiment de capital mobiliari en la base de l’estalvi.

Cal tenir en compte que el càlcul d’aquesta rendibilitat s’ha de retrotreure al moment en què s’hagi produït la contingència o la circumstància que hagi causat la prestació.

Fins ara el 100 % del patrimoni acumulat tributava com a rendiment de treball i no era necessària aquesta diferenciació.

Una vegada feta la diferenciació, en funció de la forma del rescat:

A) Rescat en forma de capital:

La part aportada s’integra com a rendiment de treball en la base imposable general al 70 % (reducció del 30 %), sempre que es tracti de la primera prestació en forma de capital per cadascuna de les contingències, i la part de rendibilitat del producte s’integra com a rendiment de capital mobiliari en la base de l’estalvi.

Fins ara hi havia una reducció del 40 %, per la qual cosa s’integrava en la base imposable general el 60 % de tot el patrimoni rescatat, i, per tant, no hi havia aquesta diferenciació.

B) Rescat en forma de renda:

La part aportada s’integra com a rendiment de treball en la base imposable general al 100 %, mentre que la part de la rendibilitat del producte queda exempta de tributació. Aquesta exempció està subjecta al fet que la renda compleixi certs requisits; el més destacable és pel que fa al termini: la renda ha de tenir una durada d’almenys 15 anys, o ser vitalícia.

Fins ara aquesta exempció no existia.

*Nota: actualment, Araba i Gipuzkoa limiten l’exempció al 40 % de la prestació, mentre que Bizkaia no estableix cap límit.

* El quadre anterior ha estat elaborat per la Federació d’EPSV.

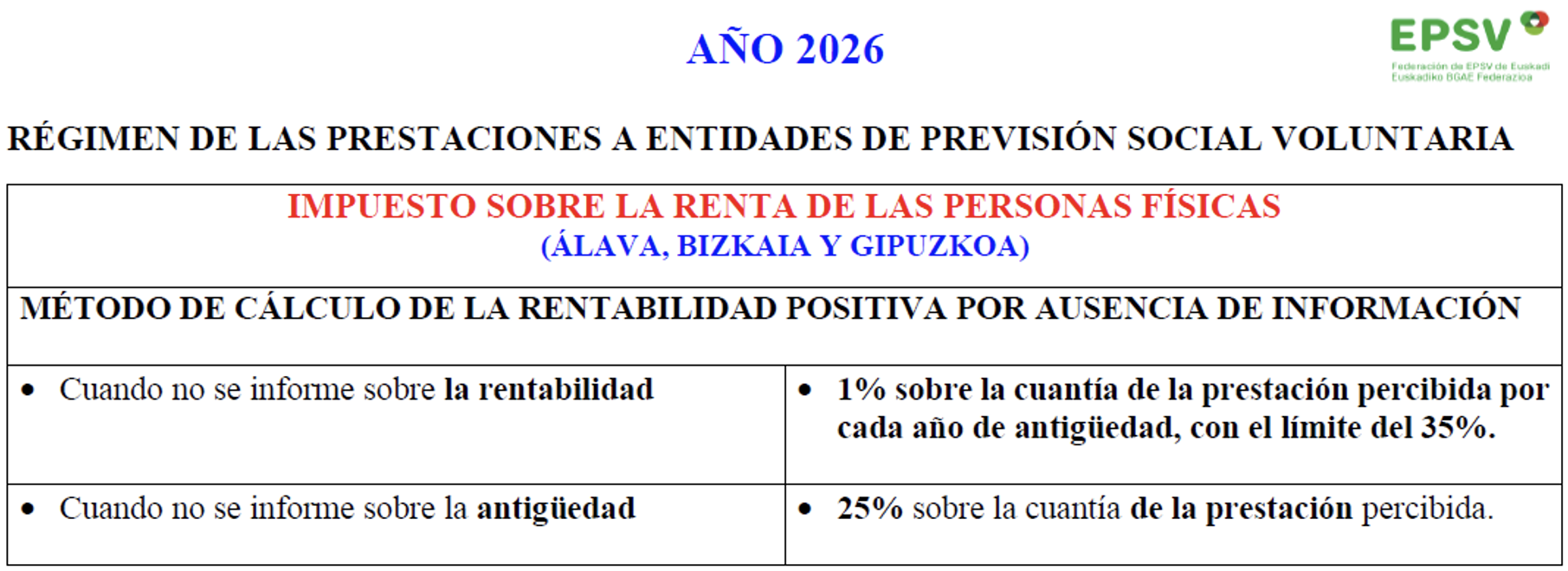

Un dels problemes que hi ha per aplicar el que s’ha descrit és el fet que històricament les entitats no han intercanviat la informació necessària per poder portar-ho a terme, per la qual cosa, especialment en trajectòries llargues o en cas de persones que hagin fet traspassos entre entitats, és habitual no disposar d’aquesta informació. Per solucionar aquesta problemàtica, la norma ha determinat una fórmula subsidiària que es basa a estimar el rendiment positiu aplicant l’1 % sobre la prestació per cada any d’antiguitat del perceptor en el pla de previsió, amb un límit del 35 % de la prestació.

* El quadre anterior ha estat elaborat per la Federació d’EPSV.

Com sempre, amb la proximitat i l’accessibilitat que ens caracteritza, qualsevol soci o sòcia pot acudir a les oficines per aclarir qualsevol dubte. Estarem encantats d’atendre’l.