2025ean, berrikuspen fiskal bat egin da Euskal Autonomia Erkidegoko hiru lurralde historikoetan, eta gizarte-aurreikuspena da horren alderdi esanguratsuenetako bat.

Argitalpen honen helburua da gizarte-aurreikuspenaren arloko gai orokor eta esanguratsuenak argitzea, bi bloke handitan banatuta:

- BGAEtarako ekarpenen erregimenean egindako aldaketak: enplegu-planak bultzatzea, banakako planen ordez, eta autonomoen edo norberaren konturako langileen kolektiboaren aurreikuspenaren bultzada.

- Aldaketak BGAEetako prestazioen kobrantzaren tributazioan: helburua da errenta moduko kobrantza bultzatzea, pentsio publikoaren osagarri erreal gisa. Metatutako ondarea bi zatitan bereizten da: kalkulatzen da ondarearen zein zati dagokien egindako ekarpenei/kontribuzioei eta zer zati dagokion etekinari.

1. BLOKEA: BGAEetarako ekarpenen erregimenean egindako aldaketak

A) Ondorioak 2025eko urtarrilaren 1etik aurrera izanik:

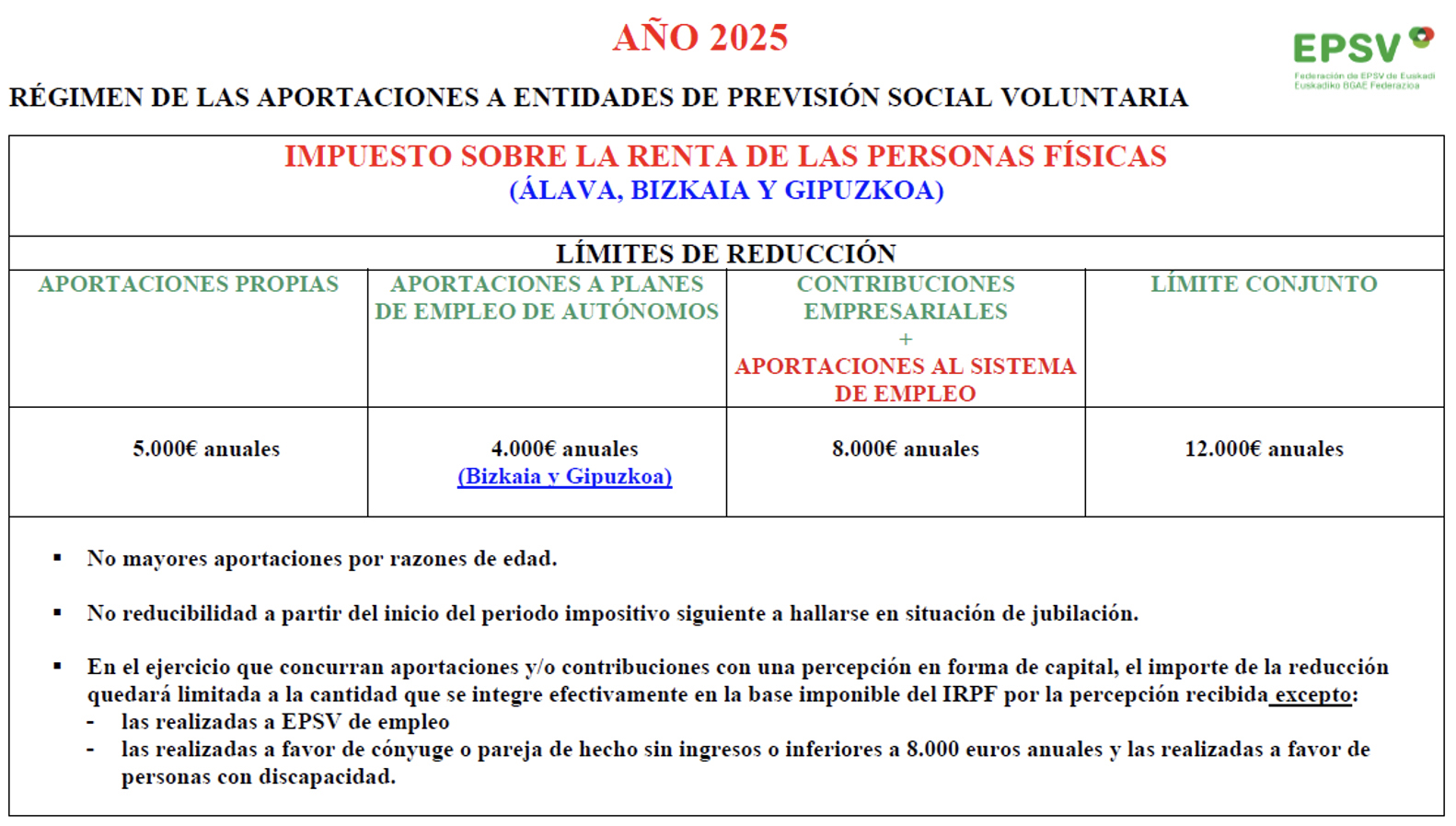

A.1) Zerga-oinarriaren murrizketak:

- 5.000 euroko muga banakako planetara zuzendutako ekarpenetarako -> aldaketarik gabe.

- Enplegu-planen 8.000 euroko murrizketaren mugaren baitan, enpresak langilearen alde egindako enpresa-kontribuzioez gain, barne sartzen dira langileak plan-horri egiten dizkion ekarpenak, dela borondatezkoak badira dela negoziazio kolektiboaren emaitza badira.

- Gainera, enpleguko gizarte-aurreikuspeneko sistemei ekarpenak beretzat egiten dituen enpresari indibidual edo profesionalaren kasuan, urteko 8.000 euroko muga hori aplikatuko zaio baldin eta ekarpen horiek proportzionalak badira bere konturako langileen alde egiten dituen kontribuzioekin.

* Proportzionaltasunaren betekizuna betetzen da enpresari indibidual edo profesionalak beretzat egiten dituen ekarpena bere langileentzat egiten dituen kontribuzioen 1,5etik gorakoa ez bada. - PFEZn murrizketa fiskaleko muga berri bat sartzen da: 4.000 euro urtean enpleguko gizarte-aurreikuspeneko sistemei egindako ekarpenetarako, baldin eta bazkide osoak beren konturako langileak edo langile autonomoak badira. Kontsideratuko da euren konturako langilerik ez duten langile autonomoek -edo beren konturako langileek- enpleguko aurreikuspen-sistemei egiten dizkieten ekarpenak muga horren barruan sartuta daudela. Muga horren barruan ez dira kontatzen kooperatiben edo lan-sozietateen bazkide langileek edo lan-bazkideek egiten dituzten ekarpenak.

- Baterako muga: 12.000 euro (10.000 eurora jaitsiko da 2026tik aurrera)

*Aurreko laukia BGAEen Federazioak egin du.

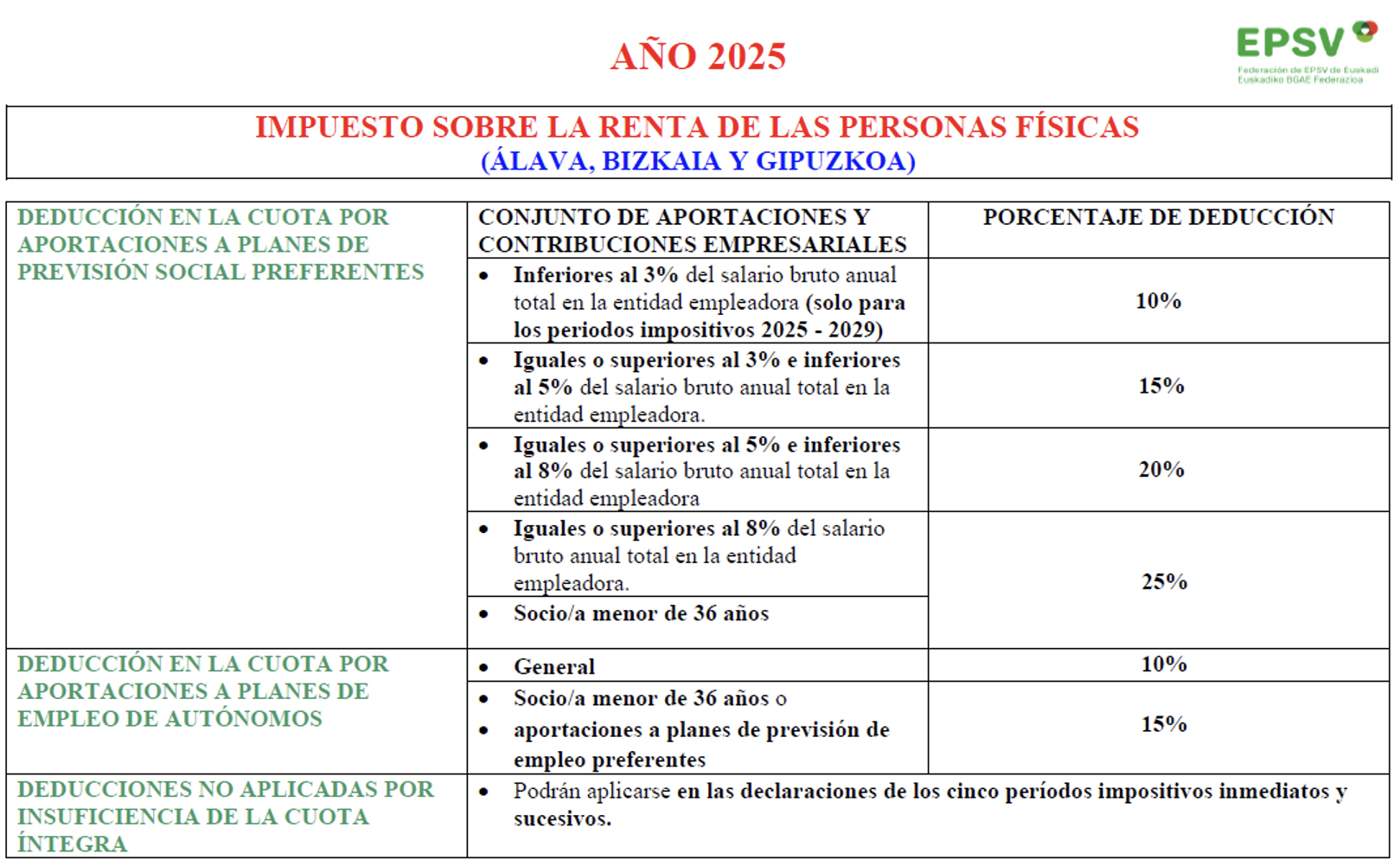

A.2) Zergaren kuotako kenkariak (orain arte ez zegoen horrelakorik):

- Kenkari bat sartu da PFEZaren kuotan besteren konturako langileek lehentasunezko enplegu-planei egiten dizkieten ekarpenetarako, ekarpen horiek negoziazio kolektibotik badator eta zerga-oinarria murriztu badute. Kenkariaren ehunekoa progresiboa da, kontuan hartuta zer zenbateko diren enpresaren osoko ekarpen eta kontribuzioak, erakunde enplegatzailearen urteko osoko soldata gordinaren aldean, eta kontribuzioa egiten duen pertsonaren adina ere kontuan hartuta (36 urtetik beherako eta gorako pertsonak bereizten dira).

- Kenkari bat sartu da PFEZaren kuotan beren konturako langileek edo autonomoek enpleguko gizarte-aurreikuspeneko sistemei egindako ekarpenetarako, zerga-oinarria murriztu dutenen kasuan. Kenkaria % 10 edo % 15 da, plana lehentasunezkoa bada edo kontribuzioa egiten duena 36 urtetik beherakoa bada.

*Aurreko laukia BGAEen Federazioak egin du.

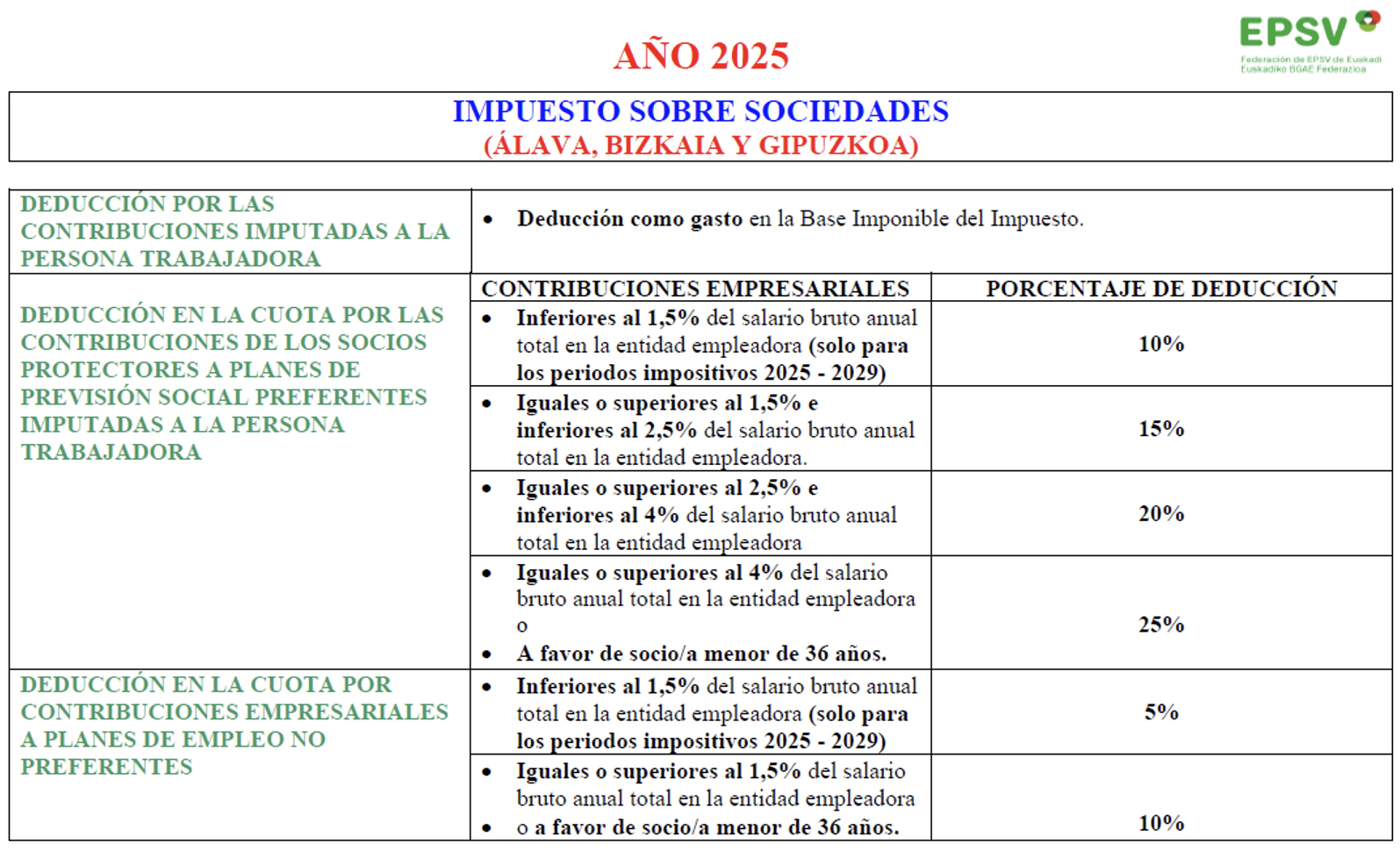

- Kenkari multzo bat sartu da Sozietateen gaineko Zergaren kuotan, enpresek egiten dituzten kontribuzioengatik, honako faktore hauen arabera: kontribuzioaren zenbatekoa, erakunde enplegatzailearen urteko osoko soldata gordinaren aldean, planaren tipologia (lehentasunezkoa izatea edo ez) eta kontribuzioa egiten duenaren adina (36 urtetik beherako eta gorako pertsonak bereizten dira)

*Oharra: lehentasunezkoak ez diren enplegu-planetarako enpresa-kontribuzioak ez dira agertzen hurrengo laukian. Nolanahi ere, SZaren kuotaren murrizketa bat ere lor dezakete (% 5 edo % 10, kontribuzioaren zenbatekoa eta/edo langilearen adina zein diren kontuan hartuta).

*Aurreko laukia BGAEen Federazioak egin du.

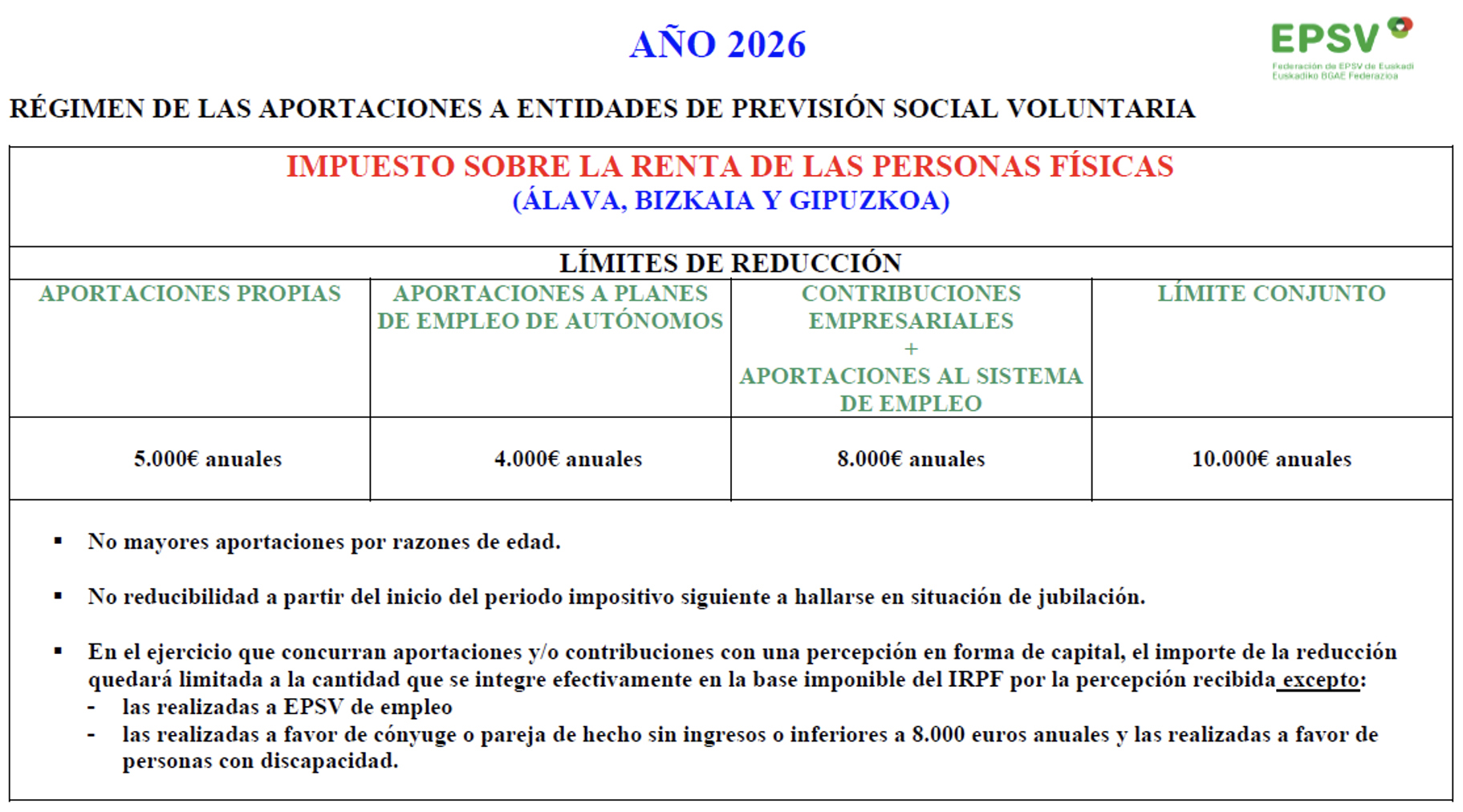

Ondorioak 2026ko urtarrilaren 1etik aurrera izanik:

- PFEZaren osoko murrizketaren muga, ekarpen eta kontribuzio guztietarako, 10.000 eurora jaitsiko da, urtean, oraingo 12.000 euroetatik.

*Aurreko laukia BGAEen Federazioak egin du.

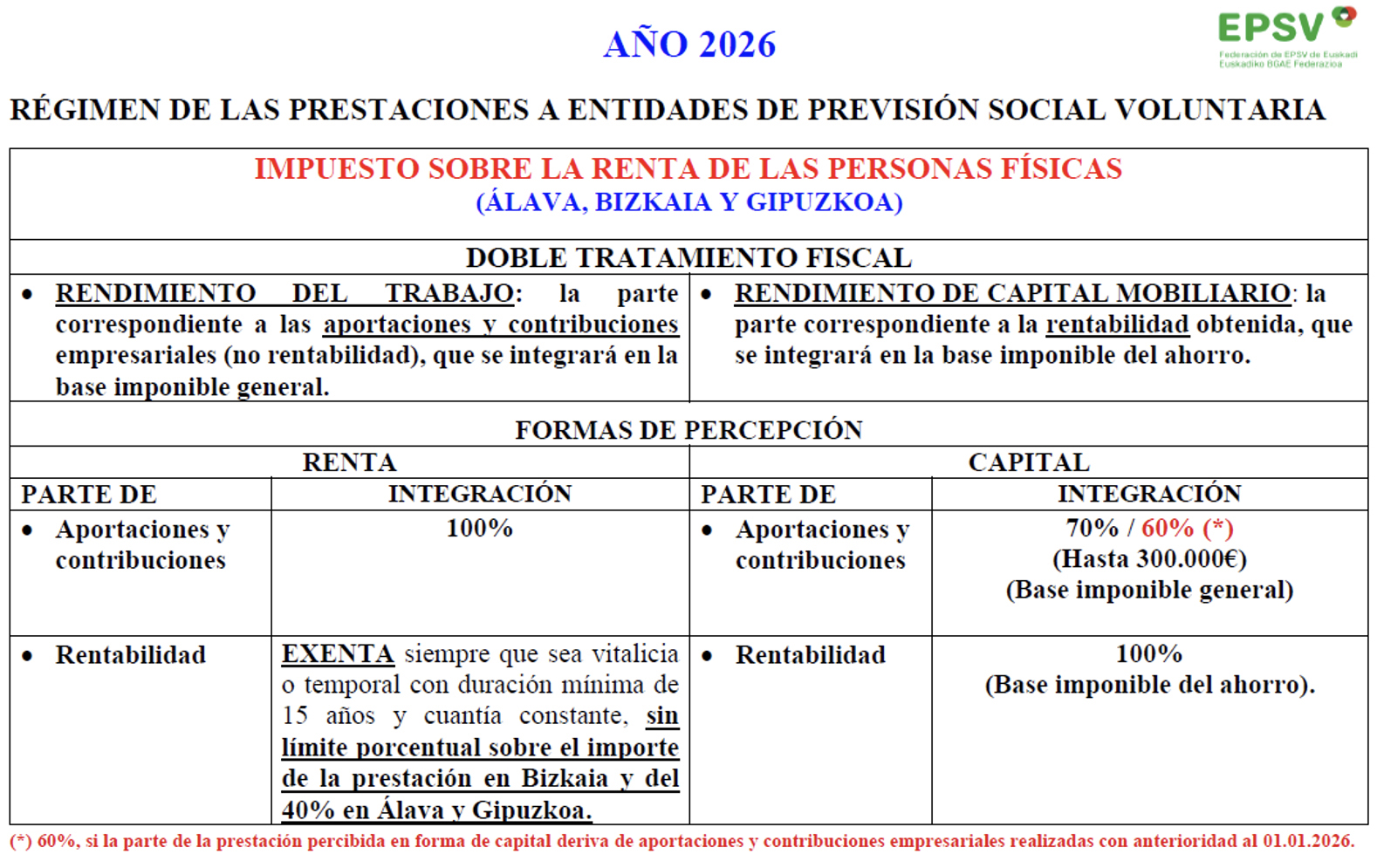

2. BLOKEA: BGAEen prestazioen kobrantzaren tributazioan egindako aldaketak.

Aldaketa nagusia da bereizi egin beharko dela ondare metatuaren zein zati dagokien egindako ekarpenei/kontribuzioei eta zer zati dagokion sortutako etekinari, zeren zati bakoitzak tratamendu fiskal desberdina izango baitu.

Funtsean, ekarpenei/kontribuzioei laneko etekin gisa dagokien zatia oinarri orokorrean sartzen da, eta kapital higigarriaren etekina kontsideratzen den zatia -produktuaren etekinetik- aurrezpenaren oinarrian.

Kontuan hartu behar da etekin horren kalkulua prestazioa sortu duen gertaera edo zirkunstantziaren unean hasiko dela.

Orain arte, metatutako kapitalaren % 100ek lanaren etekin bezala tributatzen zuen, eta ez zen beharrezkoa bereizketa hori egitea.

Bereizketa egin ondoren, erreskatearen formaren arabera:

A) Erreskatea kapital moduan egitea:

Ekarpen moduan jarritakoa lanaren etekin bezala integratzen da zerga-oinarri orokorrean, % 70ean (% 30eko murrizketa), betiere kapital formako lehenengo prestazioa bada, gertakizun bakoitzeko; produktuaren etekin-zatia, berriz, kapital higigarriaren etekin bezala integratzen da aurrezpenaren oinarrian.

Orain arte, % 40eko murrizketa zegoen, eta, hortaz, zerga-oinarri orokorrean erreskatatutako ondare osoaren % 60 integratzen zenuen, eta, horrenbestez, ez zegoen horrelako bereizketarik.

B) Erreskatea errenta moduan egitea:

Ekarpen moduan jarritako zatia lanaren etekin bezala integratzen da zerga-oinarri orokorrean, % 100ean; produktuaren errentagarritasunaren zatia, berriz, tributaziotik salbuetsita geratzen da. Salbuespen hori lortzeko, errentak betekizun batzuk bete behar ditu; horien artean, azpimarragarriena epeari dagokiona da, hots, errentak gutxienez 15 urteko iraupena izan behar du, edo biziartekoa izan.

Orain arte ez zegoen horrelako salbuespenik.

*Oharra: gaur egun, Arabak eta Gipuzkoak prestazioaren % 40ra mugatzen dute salbuespena; Bizkaiak, berriz, ez du mugarik ezartzen.

*Aurreko laukia BGAEen Federazioak egin du.

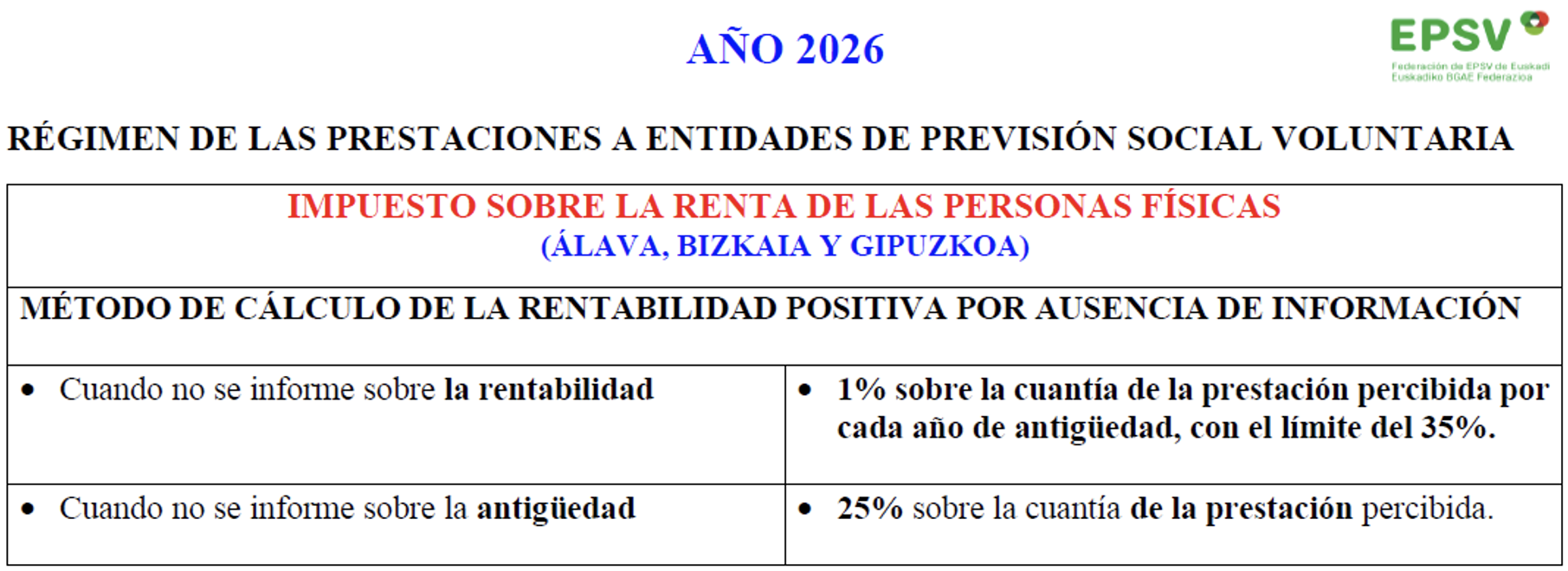

Lehen deskribatutakoa aplikatzeko dauden arazoetako bat da erakundeek ez dutela historikoki trukatu horretarako beharrezkoa zen informazioa; horregatik, batez ere denbora-tarte luzeetan edo erakundeen arteko eskualdatzeak egin dituzten pertsonen kasuan, ohikoena da horrelako informaziorik eskura ez izatea. Arazo hori konpontzeko, arauak ordezko formula bat ezarri du, oinarri hau duena: etekin positiboa estimatzea % 1ekoa aplikatuz aurreikuspen-planaren onuradunaren antzinatasun-urte bakoitzeko, prestazioaren % 35 muga gisa jarrita.

*Aurreko laukia BGAEen Federazioak egin du.

Beti bezala, eta gure betiko hurbiltasunarekin eta eskuragarritasunarekin jokatuz, edozein bazkide gure bulegoetara etor daiteke edozein zalantza argitzeko; atsegin handiz atendituko zaituztegu.