En 2025 se ha llevado a cabo una revisión fiscal en los tres territorios históricos del País Vasco, siendo la previsión social uno de los aspectos más destacados de la misma.

El objetivo de esta publicación es aclarar los temas generales y más representativos en cuanto a los cambios en previsión social, los cuales podemos dividir en dos grandes bloques:

- Cambios en el régimen de aportaciones a las EPSV: impulso de los planes de empleo versus planes individuales e impulso de la previsión del colectivo de autónomos o trabajadores por cuenta propia.

- Cambios en la tributación en el cobro prestaciones de las EPSV: se pretende impulsar el cobro en forma de renta como complemento real a la pensión pública. Se diferencia el patrimonio acumulado en dos partes: calcular qué parte del patrimonio se corresponde a las aportaciones/contribuciones realizadas y qué parte al rendimiento.

BLOQUE 1: Cambios en el régimen de aportaciones a las EPSV

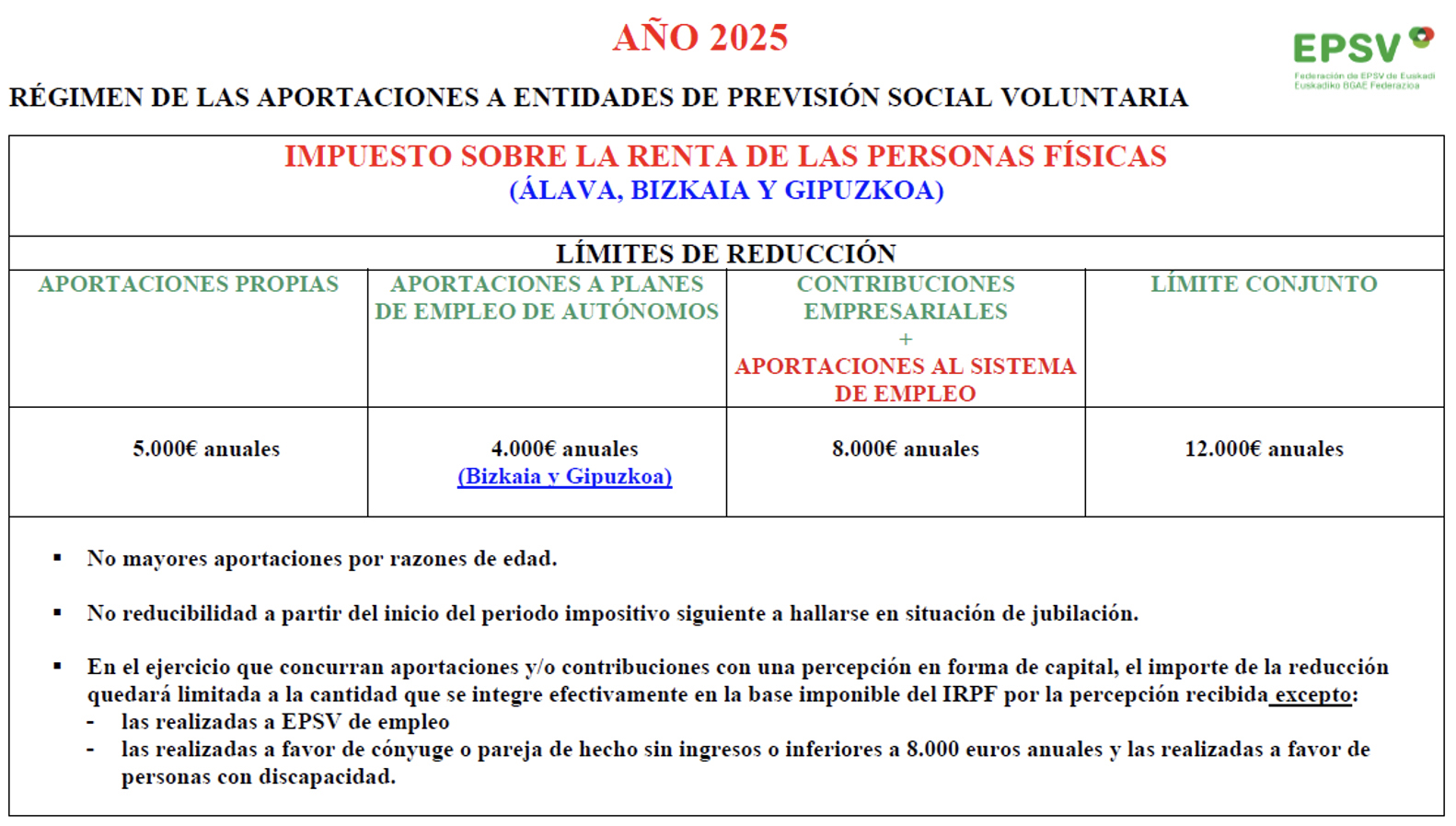

A) Con efectos 1 de enero de 2025:

A.1) Reducciones en la base imponible:

- Límite de 5.000 euros para las aportaciones a planes individuales - sin cambios.

- Dentro del límite de reducción de 8.000 euros de los planes de empleo, además de las contribuciones empresariales realizadas por la empresa a favor de la persona trabajadora, se incluyen las aportaciones voluntarias o fruto de la negociación colectiva que realice la persona trabajadora a dicho plan de empleo.

- Además, en el caso del empresario/a individual o profesional que efectúe para sí mismo/a aportaciones a sistemas de previsión social de empleo se le aplicará este límite de 8.000 euros anuales siempre que estas aportaciones guarden un grado de proporcionalidad con las contribuciones que realice a favor de las personas trabajadoras a su cargo.

* Se cumple con la proporcionalidad cuando las aportaciones que realice para sí mismo el/la empresario/a individual o profesional no supere en 1,5 veces las contribuciones que realice para sus trabajadores/as. - Se introduce un nuevo límite de reducción fiscal en IRPF de 4.000 euros anuales para las aportaciones realizadas a sistemas de previsión social de empleo en los que los socios de número sean trabajadoras por cuenta propia o autónomas. Las aportaciones realizadas a los sistemas de previsión de empleo por personas trabajadoras por cuenta propia o autónomas que carezcan de trabajadoras y trabajadores a su cargo se entenderán incluidas dentro de este límite. Dentro de este límite no se computan las aportaciones realizadas por socios trabajadores o de trabajo de sociedades cooperativas o laborales.

- Límite conjunto: 12.000 euros (se reducirá a 10.000 euros a partir de 2026)

*El cuadro anterior ha sido elaborado por la Federación de EPSV.

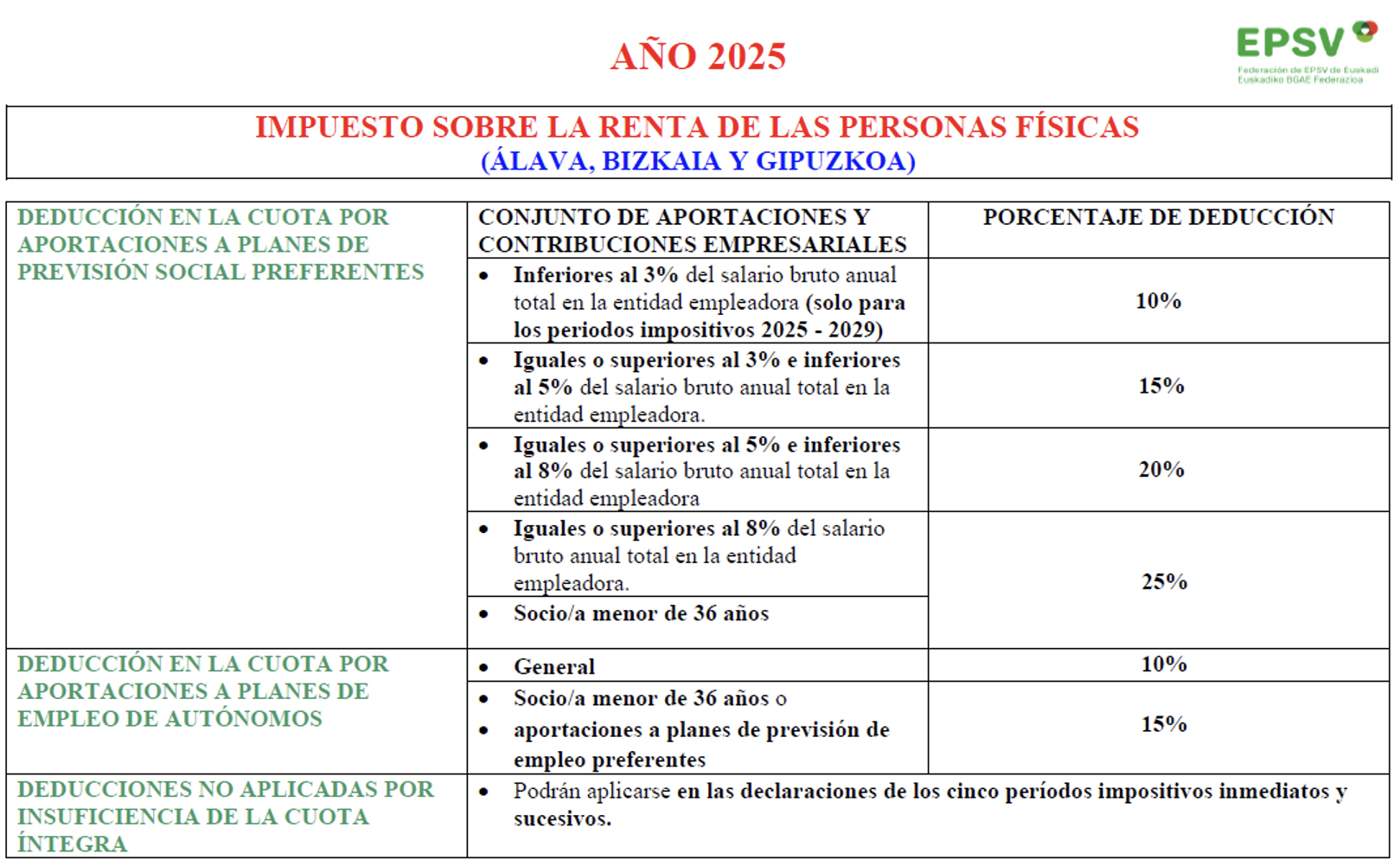

A.2) Deducciones en la cuota del impuesto (no existentes hasta ahora):

- Se introduce una deducción en la cuota del IRPF para las aportaciones de las personas trabajadoras por cuenta ajena a planes de empleo preferente que deriven de la negociación colectiva y que hayan reducido la base imponible. El porcentaje de deducción es progresivo en función de la cuantía que representen el conjunto de aportaciones y contribuciones empresariales respecto del salario bruto anual total de la entidad empleadora, y en función de la edad del contribuyente (se diferencia entre personas menores o mayores de 36 años)

- Se introduce una deducción en la cuota del IRPF para las aportaciones efectuadas por trabajadores por cuenta propia o autónomos a sistemas de previsión social de empleo que hayan reducido la base imponible. La deducción es del 10% o del 15% si el plan es preferente o el contribuyente es menor de 36 años.

*El cuadro anterior ha sido elaborado por la Federación de EPSV.

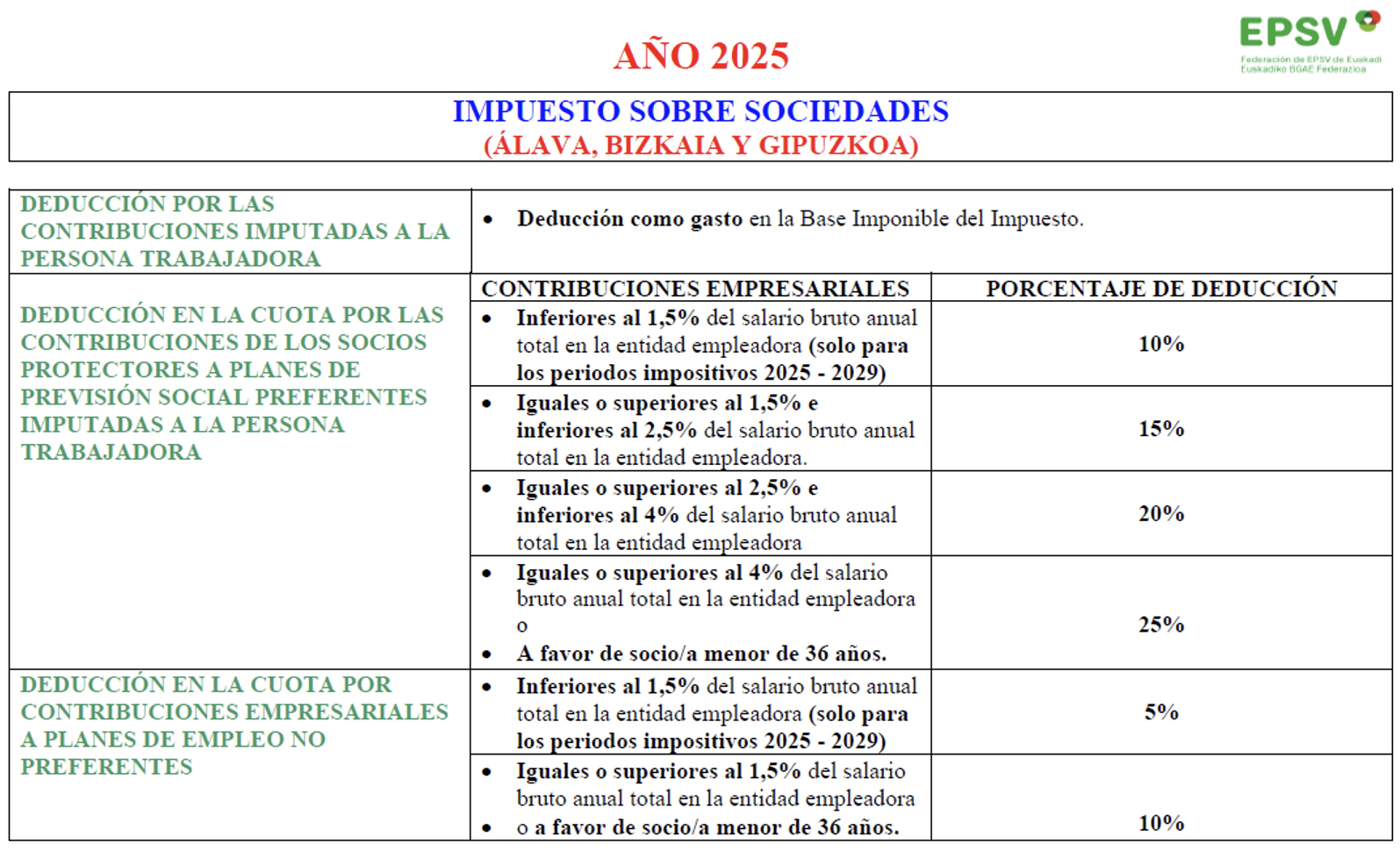

- Se introducen una serie de deducciones en la cuota del Impuesto de Sociedades por las contribuciones que realicen las empresas, en función de la cuantía de la contribución respecto del salario bruto anual total de la entidad empleadora, la tipología del plan (si es preferente o no) y la edad del contribuyente (se diferencia entre personas menores o mayores de 36 años)

*Nota: las contribuciones empresariales a planes de empleo no preferente no se muestran en el siguiente cuadro. No obstante, también se benefician de una deducción en la cuota del IS (5% ó 10%, dependiendo de la cuantía de la contribución y/o la edad de la persona trabajadora).

*El cuadro anterior ha sido elaborado por la Federación de EPSV.

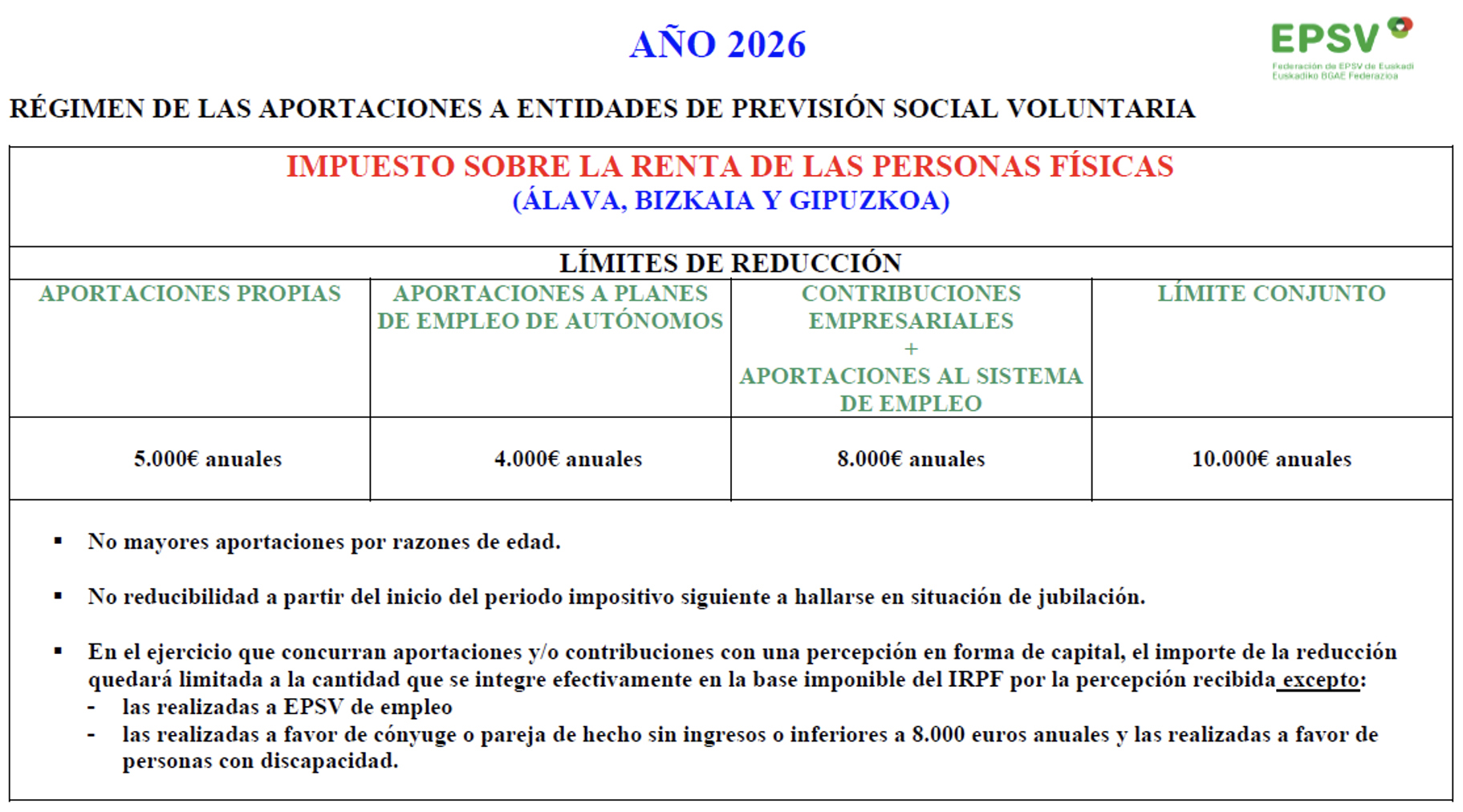

Con efectos 1 de enero de 2026:

- El límite conjunto de reducción en IRPF para la totalidad de aportaciones y contribuciones se reduce a 10.000 euros anuales desde los 12.000 euros actuales.

*El cuadro anterior ha sido elaborado por la Federación de EPSV.

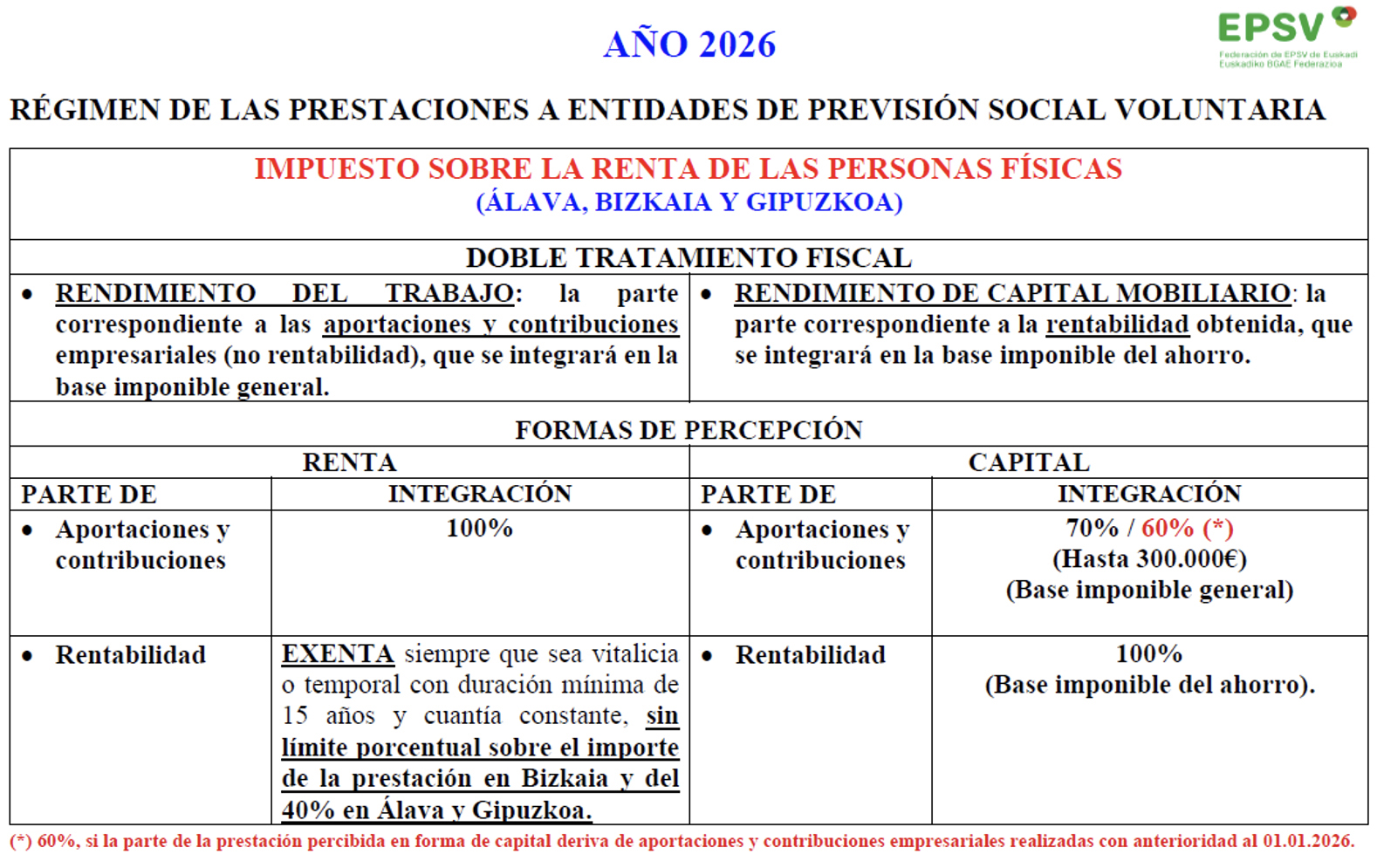

BLOQUE 2: Cambios en la tributación en el cobro prestaciones de las EPSV.

El cambio principal es que será necesario diferenciar qué parte del patrimonio acumulado se corresponde con las aportaciones/contribuciones realizadas y que parte con el rendimiento generado, ya que cada uno de ellos tendrá un tratamiento fiscal distinto.

Básicamente, la parte correspondiente a las aportaciones/contribuciones como rendimiento de trabajo en la base general y la parte de la rentabilidad del producto como rendimiento de capital mobiliario en la base del ahorro.

Téngase en cuenta que el cálculo de dicha rentabilidad se retrotraerá al momento en que hubiera acaecido la contingencia o circunstancia que hubiera causado la prestación.

Hasta ahora el 100% del patrimonio acumulado tributaba como rendimiento de trabajo y no era necesaria dicha diferenciación.

Una vez realizada la diferenciación, en función de la forma del rescate:

A) Rescate en forma de capital:

La parte aportada se integra como rendimiento de trabajo en la base imponible general al 70% (reducción del 30%), siempre y cuando se trate de la primera prestación en forma de capital por cada una de las contingencias, y la parte de rentabilidad del producto se integra como rendimiento de capital mobiliario en la base del ahorro.

Hasta ahora existía una reducción del 40%, por lo que integrabas en la base imponible general el 60% de todo el patrimonio rescatado, y por tanto no existía dicha diferenciación.

B) Rescate en forma de renta:

La parte aportada se integra como rendimiento de trabajo en la base imponible general al 100%, mientras que la parte de la rentabilidad del producto queda exenta de tributación. Esta exención está sujeta a que la renta cumpla ciertos requisitos, el más destacable es en cuanto al plazo, la renta debe tener una duración de al menos 15 años, o ser vitalicia.

Hasta ahora dicha exención no existía.

*Nota: actualmente Araba y Gipuzkoa limitan la exención al 40% de la prestación, mientras que Bizkaia no establece límite.

*El cuadro anterior ha sido elaborado por la Federación de EPSV.

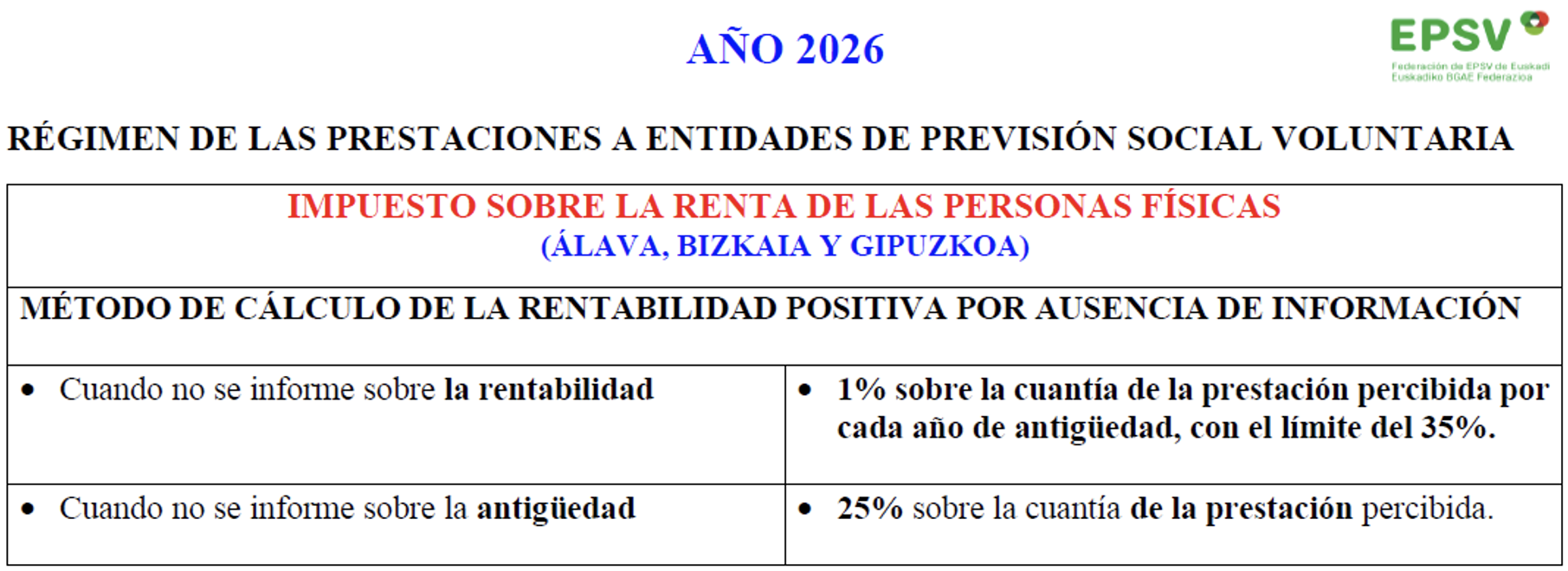

Uno de los problemas que existen para aplicar lo anteriormente descrito, es el hecho de que las entidades históricamente no han intercambiado la información necesaria para poder llevarlo a cabo, por lo que especialmente en trayectorias largas o personas que hayan realizado traspasos entre entidades, es habitual no disponer de dicha información. Para solucionar esta problemática, la norma ha determinado una fórmula subsidiaria que se basa en estimar el rendimiento positivo aplicando el 1% sobre la prestación por cada año de antigüedad del perceptor en el plan de previsión, con un límite del 35% de la prestación.

*El cuadro anterior ha sido elaborado por la Federación de EPSV.

Como siempre, con la cercanía y accesibilidad que nos caracteriza, cualquier socio o socia puede acudir a nuestras oficinas para aclarar cualquier duda, estaremos encantados de atenderle.